La tasa de ganancia, 1929-2007 (QEPD)

por Jehu

Al castellano: Æderean

https://therealmovement.wordpress.com/2021/10/24/the-rate-of-profit-1929-2007-r-i-p/

Bien, esto es totalmente especulativo, así que no tienes para qué tomárselo en serio.

Pero claro, nadie se toma en serio nada de lo que escribo, así que todo igual, ¿verdad?

Genial, continuemos.

He estado mirando los datos en los que se basa Andrew Kliman para argumentar que la Ley de la tendencia decreciente de la tasa de ganancia de Marx al menos contribuyó a la crisis financiera de 2008.

Para aquellos que no lo saben, Kliman tuvo la amabilidad de mostrarnos gran parte de su trabajo sobre este tema. Todavía se puede encontrar y descargar el material original aquí.

Tengo muchas dudas respecto de sus conclusiones, aunque durante mucho tiempo he tendido a estar de acuerdo con su argumento. Mis dudas solo aumentaron una vez que comencé a profundizar en sus datos — y es posible, debo agregar, que eso no se aplique tanto a su trabajo como a mi propio enfoque.

Si mi enfoque es válido, sin embargo, las conclusiones de Kliman son profundamente erróneas.

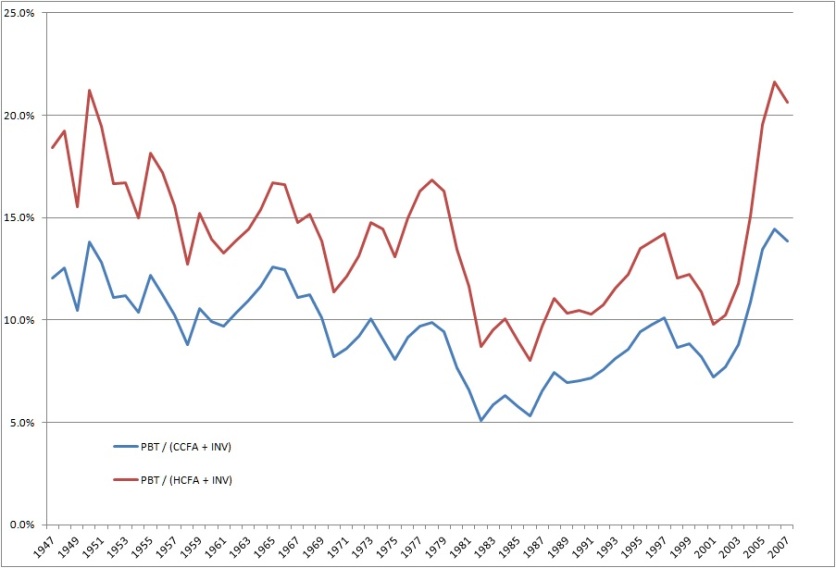

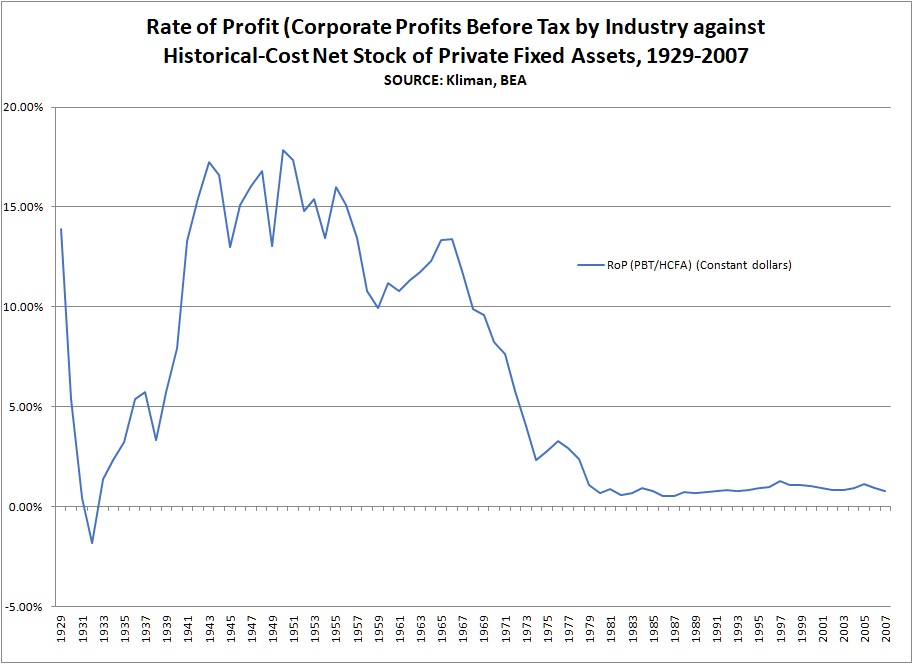

Mis preguntas comienzan con este cuadro:

Este gráfico es una representación visual de los datos de Kliman sobre la medida de la tasa de ganancia de 1947 a 2007. La medida en cuestión es la ganancia antes de los impuestos como porcentaje de los activos fijos de costo histórico más el inventario de las corporaciones.

A modo de comparación, también incluyo la misma medida basada en activos fijos de costo corriente, ya que fue motivo de una especie de controversia entre Kliman, por un lado, y los autores, Dumenil y Levy, por el otro, cuál conjunto de datos era el apropiado para el enfoque de Marx.

No quiero entrar en esa controversia, porque es irrelevante para mi punto aquí, aunque asumo que Kliman tiene la razón.

Lo que sí quiero señalar es la coherencia básica entre las dos medidas de la tasa de ganancia durante el período cubierto. Si bien las dos medidas difieren en la magnitud de la tasa de ganancia, ambas muestran una clara tendencia ascendente de la tasa de ganancia después de 2001. Kliman, quien, sin duda, vio esta tendencia ascendente, decidió masajear los números para hacer que su gráfico se viera más como él pensaba que debería verse.

*****

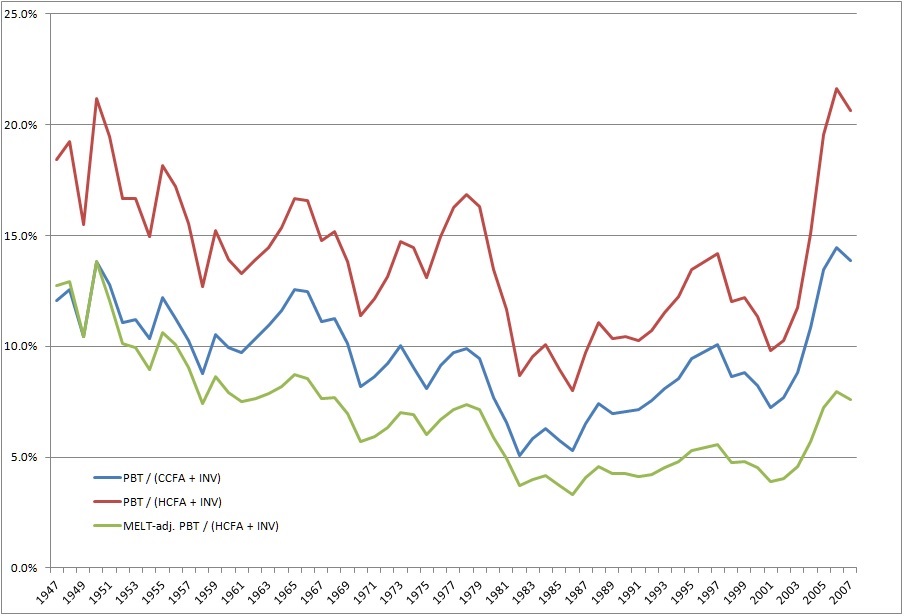

Entra la tasa de ganancia ajustada por MELT [Monetary expression of labor time (Expresión monetaria del tiempo de trabajo)] (línea verde):

Cuando Kliman ajusta sus datos de acuerdo con alguna variante de la espuria teoría de la “Expresión monetaria del tiempo de trabajo” [MELT] (que, contra Marx, afirma que mide los valores de las mercancías tras el velo de sus precios monetarios), produce una nueva medida para el tasa de ganancia que es incluso más baja que la medida del costo corriente y … eh … um … — ¡mierda! — todavía se inclina hacia arriba desde 2001 hacia las fauces de la crisis financiera de 2008.

¡O sea que Kliman demuestra que Marx estaba equivocado, para satisfacción de todos los detractores de Marx!

¡Santos cielos! Se agarra el collar de perlas y se desmaya. (Traducción grosera: “¿Wtf?”)

Así que pensé: “Jehu, no vas a dejar el destino de la teoría laboral de Marx en manos de los torpes titubeos de este tipo Kliman, ¿verdad?”

Y me respondí: “No”.

Y la familia dijo: “¿Estás hablando solo sobre esos tontos marxistas de nuevo, Jehu?”

Apesadumbrado, dejé de murmurar y empecé a pensar en el problema planteado por el fracaso del “Fracaso” de Kliman en proporcionar una verificación empírica de la Ley de la tendencia decreciente de la tasa de ganancia de Marx.

*****

Ahora, me parece que el problema no solo depende de la tasa de ganancia, sino también de la masa de ganancia.

Explico:

El diez por ciento de 1000 onzas troy de oro y el diez por ciento de 100 onzas troy son ambos el diez por ciento; sin embargo, el primer diez por ciento equivale a 100 onzas de oro, mientras que el segundo diez por ciento equivale a 10 onzas de oro.

¿Se entiende?

Supongamos que un capitalista en, digamos, 1929 invierte un capital nominal de U$ 20.670 con un valor de 1000 onzas de oro y obtiene 100 onzas de oro en plusvalía como ganancia de esta inversión. La tasa de ganancia sobre el capital, en términos de valor, en esta inversión ¿sería del diez por ciento?

Algún tiempo después, digamos en 1976, el capitalista hace otra inversión nominal de capital de U$ 20,670, pero esta vez el capital invertido tiene un valor de solo 155 onzas de oro, y obtiene el equivalente a 15.5 onzas de oro en plusvalía. La tasa de ganancia en términos de valor en esta inversión sigue siendo del diez por ciento, ¿verdad?

Ahora bien, ¿vamos a decir que la tasa de ganancia del diez por ciento en 1976 es la misma que la tasa de ganancia del diez por ciento en 1929 cuando la misma inversión de capital monetario produce una plusvalía que es de sólo un 15,5% de su tamaño?

Bueno, por un lado, no hemos tenido en cuenta la diferencia en la cantidad de capital dinerario necesario para producir una masa determinada de plusvalía. En 1929, un capitalista tenía que invertir un capital nominal de U$ 20.670 para obtener el equivalente a 100 onzas troy de oro en plusvalía. En 1976, ese mismo capitalista tiene que invertir U$ 133,770 — casi siete veces la cantidad de capital dinerario — para obtener el equivalente a 100 onzas troy de oro en plusvalía.

*****

Por supuesto, el capitalista no ve nada de esta masa decreciente de plusvalía.

Nadie lo ve.

El capitalista simplemente invierte una cierta cantidad de capital dinerario, U$ 20,670, y espera un rendimiento del diez por ciento, U$ 2,067. Nunca se le ocurre al capitalista que, en 1929, el valor de la inversión asciende al equivalente de 1000 onzas troy de oro, pero en 1976 el valor de esta misma inversión asciende al equivalente de sólo 155 onzas troy de oro.

Tampoco se le ocurre al capitalista que en el primer caso, la plusvalía obtenida es equivalente al valor de 100 onzas troy de oro, mientras que en el segundo caso, la plusvalía obtenida es equivalente al valor de unas miserables 15,5 onzas troy de oro.

En ambos casos el capitalista ha obtenido un diez por ciento de ganancia sobre el capital invertido y está satisfecho con el resultado. Y, sí, algunos años la tasa de ganancia está muy por encima del veinte por ciento, mientras que en otros años está por debajo del diez por ciento, pero hay que tomar el magro con la grasa, ¿verdad?

A pesar de la disminución de la masa de plusvalía, parecería que nuestro capitalista puede seguir disfrutando de una tasa de ganancia del diez por ciento para siempre. Es decir, aparte de alguna caída financiera ocasional o tres.

Pero, ¿hay algo más aquí en operación?

*****

Para responder a la pregunta de si hay algo más en operación aquí, primero debemos solucionar un pequeño problema.

Hasta ahora, he estado usando dos expresiones del valor muy diferentes y no correlacionadas. La primera son las unidades físicas de valor de cambio, el oro. La segunda son los dólares inconvertibles que el capitalista emplea para realizar inversiones. Alguna vez estas dos estaban vinculadas de tal manera que una determinada cantidad de oro servía como patrón de precios denominados en una determinada cantidad de dólares, pero ya no.

Nuestra primera tarea, entonces, es vincular estas dos expresiones del valor de las mercancías así como estaban vinculadas antes de que la sociedad decidiera que ya no necesitábamos dinero mercancía para expresar el valor de las mercancías en circulación — por la razón que sea.

Y, “No”, no me opongo a esa decisión. No soy un defensor del oro ni ninguna mierda. Ten paciencia. Esto es solo un “qué pasaría si”, como en “¿Y si el patrón oro no hubiese desaparecido? ¿Qué le habría pasado al capitalismo?”

El hecho de que un tipo escriba una ficción sobre la victoria de Hitler en la Segunda Guerra Mundial no significa que sea un nazi, ¿verdad?

Oh, … eh, está bien … bueno, no importa.

Bueno, esto no significa eso.

¿Entendido?

Todo lo que significa es que vamos a establecer una línea de base para los precios denominados en dólares que está vinculada a una cantidad definida de oro, una onza troy. Vamos a utilizar el índice de la misma manera en que los economistas burgueses utilizan cualquier medida de inflación para convertir los precios nominales denominados en dólares a precios constantes en dólares utilizando algún año base.

En nuestro caso, usaremos 1929 como año índice.

Lo bueno de 1929 es que ni siquiera tenemos que establecer un precio estándar imaginario para ese año, porque ya había un precio estándar para ese año, el patrón oro:

20,67 dólares = una onza troy de oro.

Entonces, usando este estándar de precios como índice, ahora podemos convertir los precios de años sucesivos usando la siguiente fórmula:

El precio denominado en dólares de la mercancía dividido por el así llamado precio promedio del oro en ese año, multiplicado por el precio estándar del año índice.

Usando mi ejemplo anterior:

En 1929, una inversión de U$ 20,670, produce U$ 2,067 en plusvalía o el equivalente a 100 onzas troy de oro al estándar de precios prevaleciente:

U$ 2,067 ÷ U$ 20,67 = 100 onzas troy de oro

100 onzas troy de oro × U$ 20,67 = U$ 2067

En 1976, la misma inversión de U$ 20,670, produce U$ 2,067 en plusvalía o el equivalente a 15.5 onzas troy de oro al así llamado “precio” de mercado promedio del oro prevaleciente:

U$ 2,067 ÷ U$ 133,77 = 15,45 onzas troy de oro

15,45 onzas troy de oro × $ 20,67 = U$ 319,39

Aunque en ambos casos una inversión de U$ 20.670 da como resultado una ganancia del diez por ciento de U$ 2.067 denominada en términos de dólares, entre 1929 y 1976, es claro que la masa de plusvalía en mi ejemplo hipotético se ha contraído severamente, al menos según mis cálculos no probados, en un 84.5 %.

*****

¿Son válidos mis cálculos?

Antes de que lo decidas, permíteme mostrarte otros dos gráficos.

Los gráficos facilitarán tu decisión.

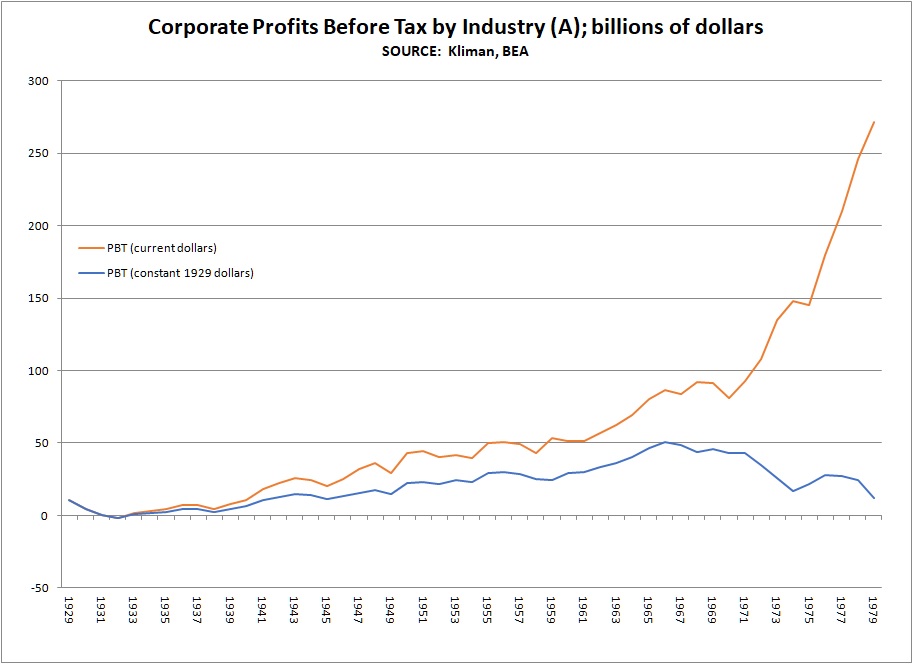

El primer gráfico son las ganancias corporativas previo a impuestos entre 1929 y 1979:

Este gráfico muestra dos medidas de ganancias antes de impuestos entre 1929 y 1979.

La primera línea (naranja) es solo una presentación directa de los datos proporcionados por Kliman y la BEA [Bureau of Economic Analysis]. Como puedes ver, la línea se inclina hacia arriba en un ángulo cada vez mayor, especialmente después de 1969. La segunda línea (azul), calculada utilizando el método que describí anteriormente, se inclina hacia arriba pero más modestamente hasta 1966. Luego comienza a inclinarse hacia abajo hasta caer casi a cero en 1979.

Si mis cálculos son válidos, la línea azul dice que las ganancias corporativas previo a impuestos comenzaron a estabilizarse en el período de crisis de la década de 1970, tal como cabría esperar. La línea naranja dice que las ganancias antes de impuestos aumentaron constantemente durante la década de 1970.

¿Qué línea crees que sea la que probablemente refleje la rentabilidad de un capital nacional durante la agonía de uno de los mayores períodos de crisis de la posguerra?

*****

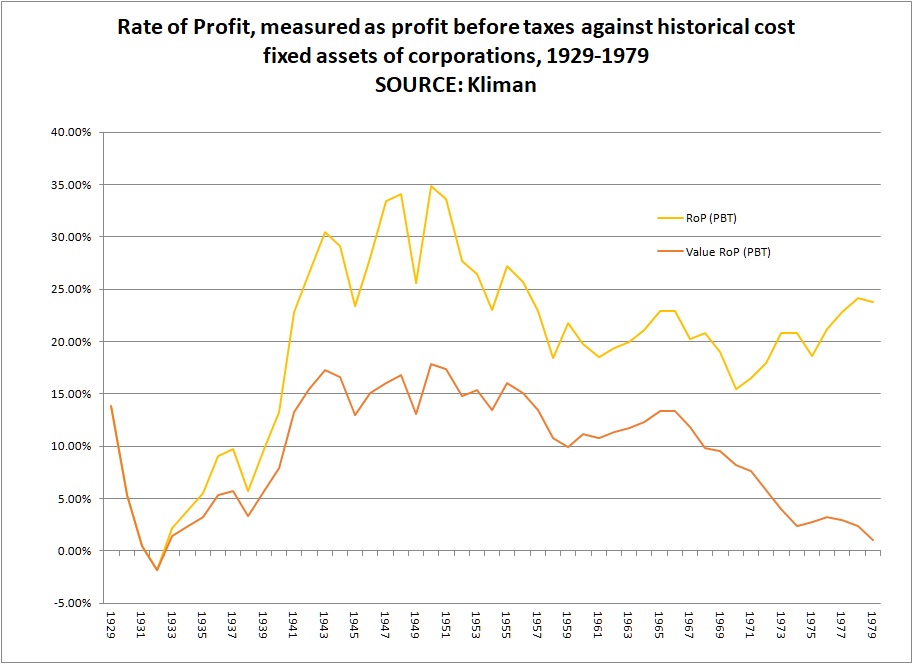

El segundo gráfico que quiero mostrar es la tasa de ganancia calculada sobre las ganancias corporativas antes de impuestos contra los costos históricos de los activos fijos para el mismo período:

El gráfico muestra dos medidas de la tasa de ganancia, medida como la ganancia antes de impuestos contra el costo histórico de los activos fijos de las corporaciones entre 1929 y 1979.

Nuevamente, la primera línea (esta vez amarilla) es solo una presentación directa de los datos proporcionados por Kliman. Como puedes ver, la línea serpentea después de alcanzar un máximo durante e inmediatamente después de la Segunda Guerra Mundial. Después de finales de la década de 1950, se desplaza sin rumbo fijo sin establecer ninguna tendencia. La segunda línea (naranja), calculada con el método que describí anteriormente, también se inclina hacia arriba hasta alcanzar un punto alto después de la guerra, pero comienza a declinar más o menos modestamente hacia 1966, cuando también comienza a deslizarse hacia abajo hasta caer casi a cero en 1979.

Si mi segundo gráfico es válido, ello sugiere que la tasa de ganancia casi con certeza comenzó a ir en descenso antes del período de crisis de la década de 1970, tal como esperaríamos si la Ley de la tendencia decreciente de la tasa de ganancia de Marx fuera correcta. La otra medida de la tasa de ganancia contradice la ley de Marx y dice que la tasa de ganancia no tenía probablemente una tendencia real en un sentido u otro antes de la crisis de la década de 1970.

Nuevamente, ¿qué línea esperarías ver para la tasa de ganancia entrando en un período de una de las mayores crisis de posguerra de la historia?

*****

Ahora, he proporcionado solo dos pruebas de que el solo mirar la tasa de ganancia puede no ser suficiente por sí solo para establecer lo que realmente está sucediendo en la así llamada economía. Esta evidencia sugiere que en realidad la tasa de ganancia cayó por debajo del uno por ciento durante la crisis de la década de 1970, pero esta caída no se nos hizo evidente en los precios denominados en dólares.

Kliman, que ha escrito brevemente sobre este período, ha argumentado que dada su experiencia durante la Gran Depresión, la clase dominante en los Estados Unidos impidió que la capital nacional estadounidense pasara por una devaluación total como lo había hecho en la década de 1930. Como resultado, la tasa de ganancia nunca se recuperó por completo:

“Argumenté que la tasa de ganancia tiene una tendencia persistente a caer, pero que esta tendencia se revierte por la destrucción de capital (física y en términos de valor) que tiene lugar durante las crisis y recesiones económicas. La destrucción de capital restaura la rentabilidad y sienta las bases para un nuevo auge. Sin embargo, a diferencia de lo que ocurrió en la Gran Depresión y la Segunda Guerra Mundial, el capital no fue suficientemente destruido durante las recesiones económicas mundiales de mediados de la década de 1970 y principios de la de 1980, en gran parte debido a las políticas de gestión de la demanda destinadas a evitar una repetición de la Depresión. Así, la tasa de ganancia se ha mantenido en un nivel demasiado bajo para sostener un nuevo auge”.

De hecho, como puedes ver en el primer gráfico en esta publicación, Kliman no demuestra eso con sus datos. Incluso sus datos ajustados por MELT difícilmente tienen fundamento a este respecto y no pueden defenderse sobre la base de la teoría del valor trabajo de Marx.

Sin embargo, para mi sorpresa total, cuando tomé los datos de Kliman y les apliqué mis cálculos, produje este asombroso gráfico:

Me senté mirando el gráfico durante algún tiempo; tratando de darle sentido a lo que estaba viendo. El gráfico parece sugerir que la tasa de ganancia, al menos en una medida, cayó a casi cero en 1980 y, de hecho, nunca se recuperó en los cuarenta años transcurridos desde entonces.

Kliman parece tener razón en que la tasa de ganancia era demasiado baja para sostener otro auge, pero simplemente no pudo probar su afirmación en la manera en que lo hizo. De hecho, después de la recuperación de la posguerra, la tasa de ganancia se desplomó en algún momento a partir de la década de 1960 y tocó fondo a fines de la de 1970.

*****

Una vez más, no sé si algo de esto es válido. Solo he estado tratando de llevarlo tan lejos como puedo para ver cómo funciona.

Una gran pregunta que surge es cómo la llamada economía estadounidense ha sobrevivido tanto tiempo apenas realizando algún plusvalor. Quiero considerar esto en la próxima publicación.

En cualquier caso, al parecer la clave para comprender lo que está sucediendo no es [solo] la tasa de ganancia, sino [también] su masa.